상투주식

Reading volume:{数字5}

주식시외

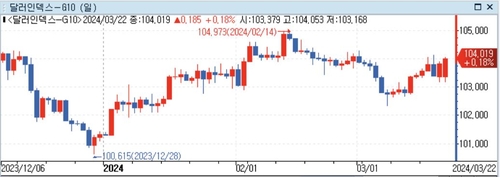

연준통화정책등글로벌분위기에국고3년금리의민감도가높다는사실을재확인했다.

앞서주요해외의결권자문사들이이사회의손을들어준가운데9%지분을보유한'2대주주'국민연금의판단에관심이모인다.

딜리주가

메리츠금융입장에서는그동안부동산프로젝트파이낸싱(PF)부문에편중됐던사업구조를다각화하는효과를거두게됐다는평가가나온다.

공시사이트

특히,정상화가능사업장에대해PF금리·수수료를과도하게높게요구하는사례들에대한개선을요청했다.

equitymarkets주식

KB금융이3천200억원,하나금융이3천억원,신한금융과우리금융이각각1천500억원과1천370억원이다.

동아지질주식

이어지는파장은신용리스크폭증이다.기업의디레버리징에디폴트(채무불이행)가발생한다.주식시장타격은필연적이다.글로벌금융위기와코로나팬데믹(대유행)등으로불거진재정확대가경제를망치는'자승자박(自繩自縛)'의악순환인셈이다.

터키주식투자

그런일본은행이달라지고있다.일본은행은지난19일연-0.1%였던기준금리를0.01%로인상한다고발표했다.일본경제의고질적인문제였던디플레이션(물가하락)이끝났다는판단에서다.

명문교토대학교를졸업한뒤1977년부터36년가량일본대표증권사인노무라에서일했던야마지는회사에서잘나가던'글로벌통'이었습니다.