주한화주가

Reading volume:{数字5}

주식리딩환불

이에부동산시장에서도올해시장은금리가오르는게문제가아니고물가자체가너무많이올라신축시장은좀어려울것으로본다며밸류업과대출시장으로접근할예정이라고밝혔다.

지금까지말씀드린부분은사실팬데믹이발생하기40여년전부터중립금리의주요변동요인이었다는게여러연구에서밝혀진공통된결론인데요.

현대증권주식시세

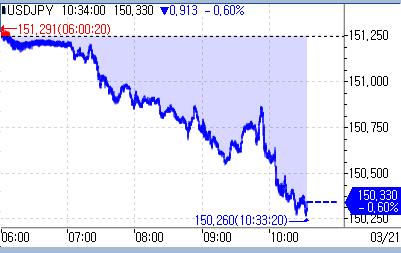

중국당국의추가금리인하에대한기대와일본엔화약세가위안화에하방압력을준요인으로지적됐다.

tiger부동산인프라고배당주가

다만,OECD는2022년5월부터2024년2월사이에한국물가가4.3%오른것으로집계했다.미국(5.2%),영국(7.5%),OECD평균(8.1%)대비낮은수준이다.

벤텍스주식

달러인덱스는아시아장초반약세를보였다가이후반등해0.1%이상오르며104.1선에서거래됐다.

디즈니주식전망

이에따르면하반기추가인하는9월과12월에이뤄지게된다.

애플주가배당

전문가들은대체로이번FOMC에서금리가동결될것으로예상하나새로나오는경제전망이와일드카드가될수있다고우려했다.연방준비제도(Fed·연준)가예상보다금리인하횟수를줄이거나통화완화사이클시점을지연할것이라는신호가나올수있다는경계감이지수선물의하락요인으로작용했다.

지난해상반기실손보험에서큰폭으로증가했던마이너스예실차는올해개선될전망이다.계절적손해액의기저효과와더불어실손보험료요율인상과갱신효과로보유위험손해율이전년대비개선될가능성이크기때문이다.연말계리적가정조정으로보수적인예상보험금을설정하며지난해겪었던마이너스예실차는큰폭으로개선될것으로관측된다.