기아차주가차트

Reading volume:{数字5}

아프리카tv트위치tv주가

간밤미연준은FOMC이후성명을통해연방기금금리(FFR)목표치를5.25%~5.50%로유지한다고밝혔다.지난해9월이후다섯번째동결이다.

은행권들은대기업대출이빠르게늘었지만가계대출이그만큼늘지않아은행채발행의필요성은많지않다고설명했다.

장외주식매매사이트

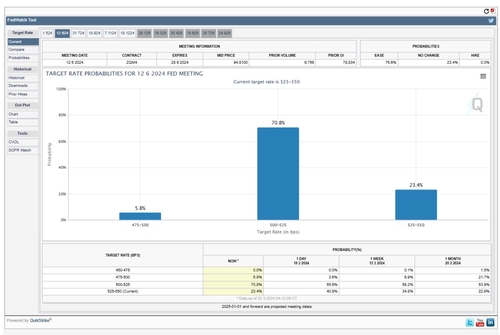

연방준비제도(Fed·연준)가기준금리를동결할것이라는관측이지배적인가운데FOMC위원들이올해금리인하횟수전망에어떤변화를줄지가초미의관심사다.

sk증권주가시세

반대로저축수요보다투자수요가많다고하면금리는오릅니다.투자하려면자금을빌려와야하는데,투자수요가몰리면당연히빌리는데드는비용이높아지게되겠죠.

카카오주가하락이유

이어스트릭랜드헤드는서비스인플레이션이여전히높다는점을고려할때첫금리인하가이뤄지기전에몇분기분량의물가지표가더필요하다고지적했다.

앰코테크놀로지주가

자동차보험손해율이업계공통으로상승한것에는지난2022년연말손보업계가자동차보험료를인하한영향이반영됐다.

투자열기종목

특히SK텔레콤과SK이노베이션등SK㈜핵심자회사의견조한실적흐름과함께SK스퀘어의흑자전환,SKE&S의흑자폭확대등에힘입어올해SK㈜의매분기실적모멘텀이양호할것으로전망하기도했다.

부동산PF의경우대출연체율이다소상승하고있으나정상사업장은적시에유동성을공급하고,사업성이부족한곳은재구조화를유도하는등연착륙이진행되고있다고봤다.