2ch주식

Reading volume:{数字5}

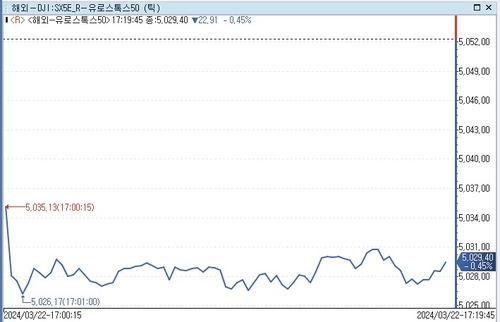

미국주식시장주요지표

신용카드채권부실채권비율은1.36%로전분기말과유사한수준이었다.

은행들이기업을상대로한대출영업을확대하면서자금필요성이크긴하지만예금등을통한수신이호조를보이고있어은행채를통한조달유인은상대적으로크지않기때문이다.

금호주식

CRS(SOFR)와IRS의차이인스와프베이시스의역전폭은소폭확대됐다.

케스파종목

기후솔루션고동현기후금융팀장은"화석연료에의존해발생한막대한손실로국내에서도채권발행을확대해온한전의상황을고려하면,해외에서발행된녹색채권대부분도이화석연료채무를갚는데쓰였을가능성이높다"고말했다.

쇼트트랙병신같은종목

그런일본은행이달라지고있다.일본은행은지난19일연-0.1%였던기준금리를0.01%로인상한다고발표했다.일본경제의고질적인문제였던디플레이션(물가하락)이끝났다는판단에서다.

daylowdayhigh주식

올해의금리인하속도는당초예상대로유지하면서내년부터는금리인하속도를늦추겠다는의미로해석됐다.

중국주식매매

완화적인금융환경을유지하겠다는일본은행의스탠스에151엔을넘었던달러-엔은장중150.260엔까지레벨을낮췄다.

한미사이언스는주주들의여러우려에대해잘인지하고있다면서도그동안한미그룹자체적으로해결할수없었던신약개발과정의재무적부담등여러문제가해소될것으로보이며,다양한관점에서혁신에나설수있다고설명했다.