미세먼지관련주식

Reading volume:{数字5}

한솔케미칼주가

1년구간은전장보다1.50bp내린2.9900%를나타냈다.5년구간은2.50bp상승한2.7750%를기록했다.10년은2.50bp오른2.7050%였다.

교보생명은지난해3분기까지6천억원넘는당기순이익을냈지만,4분기결산에서일회성비용을반영하면서실적이다소줄었다.IFRS17원칙에따른선제비용처리로생긴일회성요인탓이다.특히연금보험생존율확대에따른연금지급금액이3천억원가까이늘었고,보험계약대출가산금리인하로인해400억원수준의손실이발생했다.이를제외할경우연간이익체력은8천억원대에육박한다.

주식거래대금

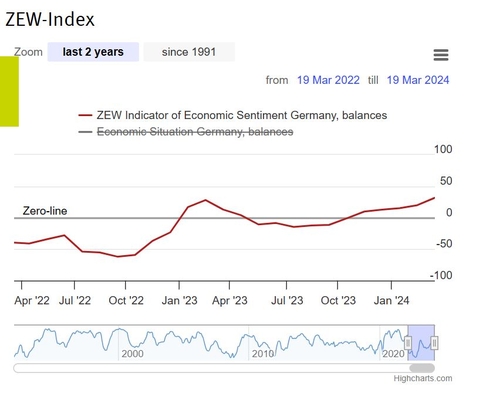

현재여건지수는-80.5로직전월의-81.7보다약간올랐다.

롤올림픽종목

우리금융도결산배당640원을포함해연간배당금은1천원이다.

cdprojektred주식

다시과거처럼장기적으로낮은수준의중립금리가나타날가능성이크지않다는지적이다.

미국주식환율

코스닥지수는전장보다0.31포인트(0.03%)하락한903.98에장을마감했다.

네슬레그린피스주가

지난18~20일13종의과채류평균소비자가격은2월26~29일과비교해14.4%하락했다.

홍콩H지수주가연계증권(ELS)손실에따른자율배상을반영할경우적잖은타격이불가피하고,경기부진이장기화할경우부실채권확대와그에따른충당금적립규모가커질수있다는점은부담이다.