주식이관이벤트

고객을기만하고,설명의무를해태해상품을팔았다면제재받고,손실의일정수준을물어주는것은자본주의금융시스템은물론법치주의에도부합한다.정보의비대칭성이큰고난도상품을팔때은행이더성실하게설명해야한다는강력한책임을부여하는것도그래서다.물론종잣돈을더크게불리는데만온통관심이쏠린투자자들은각종리스크와투자손실시발생할수있는책임문제등에대한은행의장황한설명이귀찮을수도있다.그렇다보니형식적설명과형식적서명절차로끝나는경우가많은것도사실이다.완전판매인지불완전판매인지를구분하기모호한상황들이적지않다는것이다.

아울러인플레이션압력이커지며기준금리인하기대감이약화되고있다는것도하락재료로작용했다.첫금리인하시점으로예상됐던6월금리인하가능성은최근50%수준까지떨어졌다.

일렉트로닉아츠주가

실제로일본은행에따르면가계의금융자산은지난해8월말을기준으로2천115조엔(1경8천786조원)에달하는데,예·적금비중은1천117조엔(9천921조원)입니다.일본정부는이처럼막대한가계자산을서서히증시에끌어들일계획입니다.

골판지주식

박찬구회장과박철완전상무등특수관계인들의총주식비중은26%다.

airtel주가

더욱이이들은계열브랜드인지도등을바탕으로자동차금융이라는자체사업에만집중해왔다.자동차금융자산은유사시담보권을행사할수있어최종손실위험이비교적낮다.캐피탈채를둘러싼우려에서더욱자유로운배경이다.

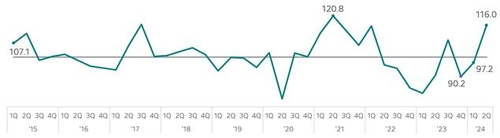

dexter주가시세

한편,현대차는주총에참석하는주주들이미래모빌리티를경험할수있도록주총장입구에전시공간을마련했다.

알파원주식

노무라분석에따르면지난2022년12월과지난해6월,12월등일본10년국채금리가급등했던당시전후로한국10년국채금리의상승폭이가장컸다.

다만이러한전망은이날시장상황과다소괴리가있다.이날엔BOJ정책발표이후일본10년국채금리가되레낙폭을확대했다.